다중 주택 소유자 재산세 기준 및 세율 검토

종합부동산세는 정부가 비생산적인 토지 소유를 억제하기 위해 시행하는 제도로, 개인이나 가구의 현재 소유 현황에 따라 세금을 부과하기 때문에 시장 안정화에도 도움이 됩니다. 즉, 개인 명의의 토지와 아파트의 합산 평가액이 6억원을 초과하면 세금이 부과됩니다. 또한 2채 이상의 주택을 소유할 때 납부해야 하는 다주택자 종합부동산세는 아파트의 수에 따라 다른 세율이 적용됩니다.

다주택자의 종합부동산세는 간단하게 6단계로 계산할 수 있다. 먼저, 본인이 소유한 모든 부동산의 평가액을 더해 기준시가를 구해야 한다. 그런 다음 공정시가비율을 곱해야 한다. 공정시가비율은 시가, 지역 재정상황, 납세자 부담 등을 고려해 결정하며, 시행령에서 60%~100% 범위 내에서 정하도록 명시하고 있다. 2024년 기준으로 100%를 곱해 금액을 확인할 수 있다. 예를 들어 자세히 살펴보자. 서울에 10억 원짜리 주택과 8억 원짜리 주택이 있다고 가정할 때, 두 부동산을 합친 기준시가는 18억 원이다. 해당 비율을 곱하면 18억 원이 나오는데, 이는 18억 원을 100%로 곱한 값이다.

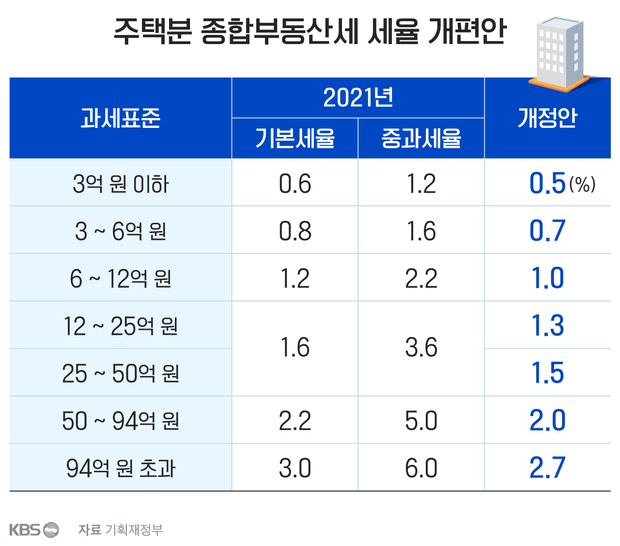

다음 단계는 세금에 사용되는 기준 금액인 과세표준을 계산하는 것입니다. 아파트를 두 개 이상 소유했을 때 받는 6억원 공제액을 시가에서 공제할 수 있습니다. 아파트를 한 개만 소유한 경우 최대 11억원까지 적용됩니다. 또한 공터나 잡동사니 땅 등의 토지는 5억원을 기준으로 결정되며, 별도로 합산과세되는 상업용 건물이나 사무실, 부속토지가 있는 경우 한도가 80억원이므로 소유한 부동산의 종류를 살펴봐야 합니다. 위의 예를 사용하여 직접 계산하면 과세표준은 18억원에서 6억원을 뺀 12억원입니다. 과세표준을 기준으로 누진세율을 곱할 수 있으며, 적용되는 세율이 높을수록 소유한 아파트가 많아집니다. 구체적으로 아파트가 3억원에서 6억원 사이인 경우 0.6% 범위에 해당합니다. 반면 6억원 초과 12억원 미만이면 0.8%를 곱하고, 12억원 초과이면 1.2%를 곱합니다. 즉, 이전 단계에서 확인한 12억원에 0.8%를 곱하면 납부해야 할 세액은 960만원입니다. 다만 공제를 받으려면 일정한 요건이 있습니다. 아파트 명의가 고령자이면 공제 대상입니다. 60세 이상인 분에게 적용되며, 연령에 따라 세율이 다릅니다. 60~65세는 10%, 65~70세는 20%, 70세 이상은 30%의 공제 대상이 됩니다. 또한 부동산을 5년 이상 소유한 분도 공제 대상이 됩니다. 5~10년 소유한 경우 공제율은 20%, 10~15년 소유한 경우 40% 공제 대상이 됩니다. 15년 이상 소유한 경우 공제율을 최대 50%까지 적용하여 금액을 산정할 수 있습니다. 5년 이상 계속 거주하여 20% 공제 대상이 되는 경우 세금은 768만원으로 192만원이 감소합니다. 최종 산정 금액에 지방세를 더하면 다주택자의 종합부동산세 금액을 확인할 수 있습니다. 농어촌특별세를 내야 하는 경우 최종 산정 세액에 지방세의 20%를 더하면 됩니다. 다만 이 산정 방법은 관련 법률이나 규정에 따라 달라질 수 있으므로 관련 기준을 주의 깊게 검토해야 합니다. 이렇게 확정된 다주택자 종합부동산세는 12월 1일~15일 사이에 납부해야 합니다. 납부기한이 토요일이나 공휴일에 해당하는 경우 공휴일 다음 영업일이 납부기한입니다. 지정된 기간을 초과할 경우 가산세가 부과되므로 납부기한을 준수하는 것이 중요합니다. 은행에 가지 않고도 홈택스 웹사이트를 통해 온라인으로 납부할 수 있으며, 사전에 자동이체를 신청할 수도 있습니다. 납부해야 할 세액이 250만원을 초과하는 경우 분할납부가 가능하므로 본인에게 맞는 방법으로 납부기한까지 납부하시기 바랍니다.